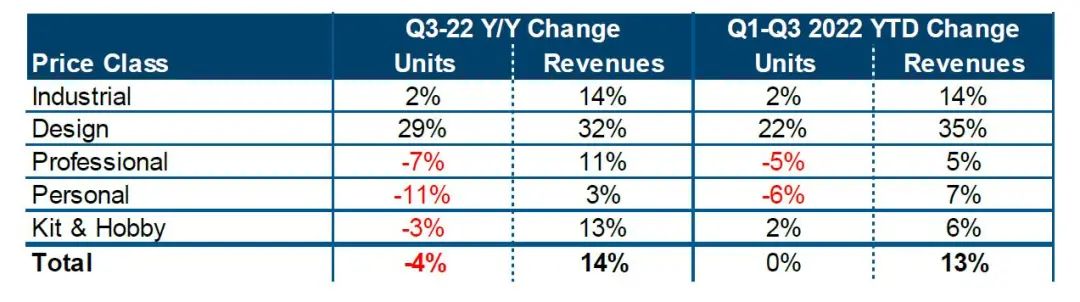

Vào ngày 10 tháng 1 năm 2023, dữ liệu do CONTEXT, một viện nghiên cứu in 3D, công bố gần đây cho thấy trong quý 3 năm 2022, tổng số lô hàng máy in 3D toàn cầu đã giảm 4%, trong khi doanh thu bán hệ thống (thiết bị) tăng 14% trong giai đoạn này.

Chris Connery, giám đốc phân tích toàn cầu tại CONTEXT, cho biết: “Mặc dù khối lượng vận chuyển củamáy in 3Dở các mức giá khác nhau khác nhau rất nhiều, doanh thu hệ thống đã tăng so với một năm trước.”

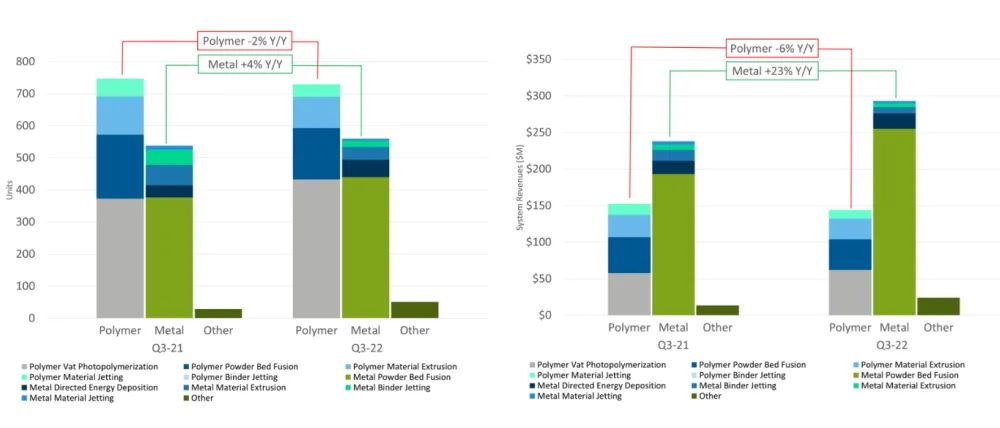

Báo cáo cho thấy khối lượng vận chuyển hàng công nghiệpmáy in 3Dchỉ tăng 2%, trong đó máy in 3D kim loại tăng 4% và máy in 3D polymer công nghiệp giảm 2%.Do ảnh hưởng chung của nhu cầu và chuỗi cung ứng, các lô hàng của các lớp chuyên nghiệp, cá nhân, bộ dụng cụ và sở thích giảm - 7%, - 11% và - 3% so với cùng kỳ năm ngoái.Do đó, sự tăng trưởng của ngành in 3D trong quý này liên quan nhiều đến doanh thu hơn là sự tăng trưởng của lô hàng.

Áp lực lạm phát toàn cầu dẫn đến việc tăng giá thiết bị ở tất cả các cấp, do đó hỗ trợ tăng trưởng thu nhập.Các nhà sản xuất kim loại cấp công nghiệp cũng được hưởng lợi từ sự thay đổi nhu cầu về máy móc hiệu quả và năng suất cao hơn, đồng thời thúc đẩy tăng thu nhập của ngành.Ví dụ, thiết bị nung chảy bột kim loại có nhiều tia laser hơn và hiệu quả cao hơn, có thể đạt được sản lượng cao hơn.

△ Các lô hàng hệ thống máy in 3D toàn cầu và thay đổi thu nhập (được chia thành công nghiệp, thiết kế, chuyên nghiệp, cá nhân, bộ và sở thích cá nhân theo mức giá).So sánh giữa quý 3 năm 2022 và quý 3 năm 2021;So sánh quý 3 năm 2022 với quý đầu tiên.

Thiết bị công nghiệp

Trong quý 3 năm 2022, đặc điểm của các lô hàng thiết bị công nghiệp:

(1) Sự phát triển mạnh mẽ của hệ thống lắng đọng năng lượng định hướng kim loại một phần là do sự xuất hiện của nhà sản xuất cấp thấp mới Meltio;

(2) Nhu cầu về hệ thống nấu chảy bột kim loại tiếp tục tăng, đặc biệt là ở Trung Quốc.

Trong giai đoạn này, Trung Quốc không chỉ là thị trường lớn nhất thế giới (35% thị trường công nghiệp thế giớimáy in 3Dxuất khẩu tại Trung Quốc) mà còn có mức tăng trưởng cao hơn (+34%), cao hơn so với Bắc Mỹ hay Tây Âu.

Chris Connery chỉ ra: “Nhiều công ty sản xuất máy in 3D nổi tiếng đã sa thải nhân viên vì động lực của ngành khác với tình hình hồi đầu năm.Một số công ty đang phải đối mặt với những thách thức trong chuỗi cung ứng, điều này cản trở khả năng cung cấp thêm thiết bị của họ, trong khi những công ty khác bị ảnh hưởng bởi nhu cầu trì trệ.”

Trước lo ngại về suy thoái kinh tế sắp tới, một số thị trường cuối cùng đang giảm chi tiêu vốn như một biện pháp phòng ngừa cho đến khi tình hình kinh tế vĩ mô toàn cầu ổn định.

EOS của Đức, công ty dẫn đầu thị trường công nghiệp, có doanh thu hệ thống (thiết bị) cao nhất ở cấp độ này.Tốc độ tăng trưởng doanh thu của nó đã vượt xa khối lượng vận chuyển.Doanh thu toàn hệ thống tăng 35% so với cùng kỳ năm ngoái, trong khi sản lượng xuất xưởng chỉ tăng 1%.

△ Vận chuyển hệ thống công nghiệp toàn cầu theo vật liệu (polyme, kim loại, khác).So sánh giữa quý 3 năm 2021 và quý 3 năm 2022

thiết bị chuyên nghiệp

Ở hạng mục giá chuyên nghiệp, lượng hàng xuất xưởng giảm – 7% so với quý 3 năm 2021. Lượng hàng máy in FDM/FFF giảm – 8% và lượng máy in SLA giảm 21% so với một năm trước .Lượng hàng của FDM tương đối ổn định trong quý 3, chỉ thấp hơn – 1% so với cùng kỳ năm 2021, nhưng lượng hàng của SLA lại khác, thấp hơn – 19% so với cùng kỳ năm 2021. Ultimaker (MakerBot và Ultimaker mới được hợp nhất) sản xuất cả máy in chuyên nghiệp và máy in cá nhân, với thị phần 36% ở mức giá này, nhưng nhìn chung, lượng giao hàng ở mức giá này đã giảm – 14%.Trong quý 3 năm 2022, UltiMaker và Formlabs (đơn vị vận chuyển của họ cũng giảm) chiếm 51% doanh thu hệ thống chuyên nghiệp toàn cầu.Nexa3D là công ty mới tham gia hạng mục này trong quý này và lô hàng máy in Xip của công ty đang tăng lên.

Túi cá nhân và phụ kiện và thiết bị sở thích

Kể từ khi đại dịch COVID-19 bùng phát, tốc độ tăng trưởng của các thị trường cấp thấp này đã chậm lại đáng kể, và các lĩnh vực cá nhân, phụ tùng thay thế và nghiệp dư tiếp tục bị chi phối bởi một công ty có tên là Chuangxiang, công ty dẫn đầu thị phần.Trong thời gian này, các lô hàng cá nhân đã giảm – 11%.Các lô hàng phụ tùng và sở thích giảm – 3%, – thấp hơn 10% so với quý 3 năm 2020 (thời điểm bắt đầu phổ biến của COVID-19) và không thay đổi trên cơ sở 12 tháng theo dõi (tăng 2%).Một điểm nhấn quan trọng là sự xuất hiện của Bambu Lab (Tuozhu), bắt đầu giao hàng vào quý 3 năm 2022 và huy động thành công 7,1 triệu đô la Mỹ trên nền tảng Kickstarter, với 5513 đơn đặt hàng trước trị giá khoảng 1200 đô la Mỹ mỗi đơn hàng.Trước đây, chỉ có hai máy in 3D gây quỹ cộng đồng tốt hơn là Anker (8,9 triệu USD) và Snapmaker (7,8 triệu USD).

Thời gian đăng: Jan-11-2023